Hello bank! est l’un des plus beaux succès dans la banque en ligne des dernières années. Si elle n’a que 5 ans d’existence, elle s’est positionné comme l’une des références en la matière, et elle compte aujourd’hui plus de 3 millions de clients à travers l’Europe. Mi septembre, elle en a profité pour célébrer son anniversaire avec un tirage au sort pour ses clients.

Hello bank! compte déjà 3 millions de clients

La banque en ligne Hello bank! appartient au groupe BNP Paribas. Elle fait aujourd’hui partie intégrante de la stratégie à long terme du géant bancaire, et ses actions commencent à véritablement porter leurs fruits. En l’occurrence, Hello bank! compte 3 millions de clients à travers l’Europe, et plus de 350.000 en France. C’est grâce à une offre bancaire très compétitive que la banque en ligne est parvenue à s’impose dans le top 5 des plus grandes banques en ligne françaises.

Pour célébrer son cinquième anniversaire, Hello bank! a sollicité ses clients pour participer à un tirage au sort. En septembre, c’étaient au total 10 week-ends qui pouvaient être gagnés par les clients vers une destination en Europe. Ce n’est pas la première fois que la banque en ligne organisait un tel concours : elle maîtrise parfaitement les réseaux sociaux, et elle met en jeu régulièrement des cadeaux pour sa clientèle.

Si Hello bank! enregistre une telle croissance, c’est parce que son offre est très compétitive. En France, elle peut se vanter d’être la banque en ligne qui possède l’offre de services bancaires la plus large (cela va des crédits immobiliers et consommation à des solutions d’épargne et d’investissement ainsi que le compte courant – et des cartes bancaires, ou encore de l’assurance). En plus de cela, Hello bank! propose à ses clients d’accéder aux 2.000 agences BNP Paribas à travers la France s’ils ont des questions : c’est la seule banque en ligne à continuer de maintenir une relation physique avec sa clientèle, et ça mérite d’être souligné.

Un compte courant gratuit

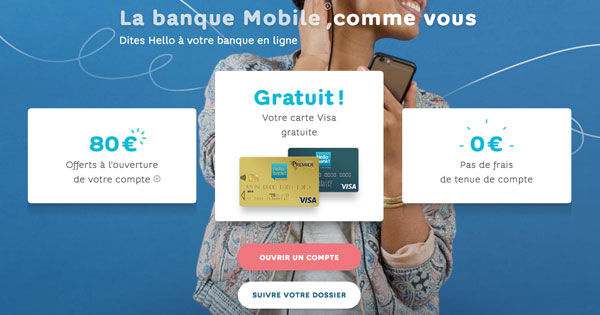

Hormis ces arguments, il faut également savoir que Hello bank! met à disposition de tous les clients qui justifient d’un revenu supérieur à 1.000 euros par mois une carte bancaire et un compte courant gratuit. En plus de ça, Hello bank! offre aussi une prime de 80 euros pour toute ouverture de compte courant. Vous pouvez en apprendre plus sur des sites de banques en ligne spécialisés comme Marianne2.

Cet été, faites des économies avec votre banque. C’est possible si l’on ouvre un compte auprès d’une banque en ligne – qui est gratuit sous condition de revenu. Et en plus de cela, il est possible dans certains établissements sur internet de toucher une belle prime de bienvenue. Actuellement, c’est BforBank qui se distingue et qui offre une prime de 160 euros à quiconque ouvrira un compte courant ainsi qu’un livret d’épargne.

Un bon moyen de gagner de l’argent cet été

La banque en ligne, c’est un moyen d’économiser de l’argent sur ses frais bancaires. Sous condition que l’on puisse justifier d’un certain niveau de revenu mensuel (par exemple 1.600 euros net par mois chez BforBank), le compte courant et la carte bancaire sont gratuites. Dans le cas de BforBank, c’est même une carte haut de gamme Visa Premier qui est offerte.

Mais pour convaincre les français de changer d’établissement bancaire, les banques sur internet n’hésitent pas à offrir de belles primes de bienvenue – tout en s’occupant de toute la partie administrative du transfert. Dans le cas de BforBank par exemple, c’est jusqu’à 160 euros de prime qui peuvent être offerts. C’est particulièrement généreux quand on sait que l’été est généralement propice aux achats : avec le Prime Day Amazon qui commence lundi et mardi, ce sont des événements incontournables pour les cyber-acheteurs.

Au delà de la prime de 160 euros qui est offerte pour le compte courant et le livret d’épargne, BforBank offre également 120 euros pour l’ouverture d’un contrat d’assurance-vie, 80 euros pour un compte bourse, et 80 euros pour un livret d’épargne seul (en déposant alors un minimum de 20.000 euros). Vous pouvez retrouver tous les détails sur BforBank directement en allant sur le site officiel de l’établissement. S’il vous reste des questions, n’hésitez pas à les poser directement à notre équipe de rédaction en utilisant les commentaires ci-dessous.

En 2015, Amazon célébrait ses 20 ans. Depuis cette date-là, le site e-commerce a mis en place le Amazon Prime Day. Chaque année pendant l’été, ce sont ainsi des centaines de milliers de produits qui sont en forte réduction, un peu à l’instar de ce que l’on retrouve pendant le Black Friday. Avec ce deuxième rendez-vous annuel, Amazon peut ainsi réduire sa dépendance au Black Friday.

36 heures de ventes flash sur Amazon

En 2017, l’édition du Prime Day avait généré davantage de chiffre d’affaires que le Black Friday de l’année précédente. Il faut dire que c’était pas moins de 800.000 produits qui étaient en réduction pour l’occasion. Cette année, le géant du e-commerce compte faire encore mieux puisque ce seront plus d’un million de produits qui seront en promotion pendant la période. Tout cela, pour le plus grand bonheur des français qui sont plusieurs millions chaque année à craquer pour des produits. Pour le Prime Day, il faut obligatoirement être client « Prime » chez Amazon pour accéder aux remises. Une période d’essai de 30 jours gratuite permet de s’en convaincre (il est toujours possible de résilier juste après le Prime Day si vous n’êtes pas satisfait). L’abonnement annuel est fixé à 49 euros, et offre de la livraison en une journée sans frais sur des millions de produits vendus sur Amazon.

Si initialement, Amazon avait organisé son opération sur une seule journée, elle s’élargit avec le temps : l’année passée, le Prime Day durait 30 heures. Cette année, c’est même 36 heures qu’il durera puisque cela commence dès midi, le lundi 16 juillet 2017. L’opération marketing s’arrêtera à minuit le mardi 17 juillet 2018. Pendant ce temps, ce seront des milliers de ventes flash qui viendront mouvementer la vie du site. Il faudra ainsi revenir régulièrement pour trouver tous les bons plans du moment.

Où sont les bons plans ?

L’année passée, les assistants vocaux, les smartphones et les consoles de jeux ont été les blockbusters du Prime Day Amazon. Cette année, il est très probable que ce soit encore une fois le cas. Selon les ventes flash, ces produits là peuvent valoir de 30 à 50% moins cher que sur le prix normal. Pour trouver les meilleurs plans du net, il faudra se rendre sur des sites spécialisés pour obtenir toutes les informations en direct.

On peut citer par exemple le site Presse Citron qui dédie une page au Prime Day Amazon. Cela permet ainsi d’y voir plus clair sur toutes les offres du moment. Si celui-ci est spécialisé sur les nouvelles technologies, des promotions dans d’autres thématiques seront également disponibles sur le site. Vous pouvez les retrouver directement sur la page dédiée au Prime Day sur le site du marchand.

Hello bank! a été fondée en 2013, et elle fait déjà partie des leaders de la banque en ligne à travers l’Europe. Alors qu’elle s’était arrêtée à 2,9 millions de clients au 31 décembre 2017, elle a depuis officiellement dépassé les 3 millions. Au 1er trimestre 2018, elle a attiré pas moins de 110.000 nouveaux clients, soit une croissance de 15% par rapport à la même période de l’année passée.

Hello bank! s’appuie sur l’expérience de BNP Paribas

La banque en ligne Hello bank! bénéficie du savoir-faire de sa maison-mère, BNP Paribas, pour attirer des milliers de nouveaux clients tous les mois. En seulement 5 années d’existence, l’établissement est parvenu à séduire plus de 3 millions de clients à travers la France, l’Italie, le Luxembourg et la Belgique. Sur le marché français, Hello bank! comptait déjà 350.000 clients à la fin décembre 2017.

Pour attirer autant de monde, il faut savoir que Hello bank! a mis au point une offre d’une extrême compétitivité, et d’une simplicité d’utilisation. Tout d’abord, il faut savoir qu’elle facilite en interne la migration d’un compte BNP Paribas traditionnel vers la banque en ligne Hello bank!. Le changement de banque se fait donc très facilement, sans aucune justification nécessaire. Autre avantage considérable de la banque Hello bank! : le fait qu’elle autorise encore ses clients à s’appuyer sur le réseau d’agences physiques de BNP Paribas. C’est une exception parmi les banques en ligne puisque ces dernières offrent généralement une relation entièrement dématérialisée.

Hello bank! se rapproche des 400.000 clients français

Ensuite, il faut savoir que Hello bank! a mis au point une offre très complète qui regroupe tout ce que l’on pourrait trouver dans une banque traditionnelle : compte courant, carte bancaire, crédit immobilier, crédit à la consommation, bourse ou encore solutions d’épargne. Bref, tout cela avec une tarification exceptionnelle (voire nulle dans la plupart des cas), et une généreuse prime de bienvenue qui s’élève actuellement à 80 euros sur le marché français.

En France, Hello bank! comptait à la fin 2017 pas moins de 350.000 clients. Avec la performance globale qui a été annoncée pour le premier trimestre 2018, il est assez probable que Hello bank! ait désormais franchi le seuil symbolique des 400.000 clients. Si elle est encore loin des ING Direct et Boursorama Banque qui cumulent plus d’un million de clients chacune, elle s’en rapproche fortement. Il faut également souligner que ces deux dernières banques en ligne ont plus de 20 ans d’ancienneté, alors que Hello bank! a été fondée en 2013. La banque de BNP Paribas a vraiment de nombreux avantages, et elle commence à en tirer pleinement profit.

Visiter Hello Bank

Si les banques offrent généralement un taux préférentiel un leur crédit immobilier aux clients (qui détiennent leur compte bancaire principal dans l’établissement), cela n’est jamais vraiment dit officiellement. ING Direct en fait différemment puisqu’il vient d’annoncer une offre on-ne-peut-plus-claire : les clients de la banque en ligne obtiendront un taux standard inférieur à celui des non-clients.

ING Direct favorise sa clientèle

Quand on souhaite emprunter pour acheter de l’immobilier chez ING Direct, mieux vaut être client de la banque en ligne. En l’occurrence, entre la mi-mai et la mi-juin, la banque orange propose une réduction de 0,1% sur le taux de base (1,06% contre 1,16%) pour les clients qui domicilient un minimum de 1.200 euros par mois. Il n’y a donc pas forcément obligation de domicilier tous ses revenus dans l’établissement, mais au moins une partie. Deuxième avantage à cette mesure, les clients bénéficieront d’un compte courant et d’une carte bancaire gratuite. A noter qu’un bonus de 80 euros est aussi offert pour toute ouverture de compte.

Pour un crédit sur une période de 15 ans d’un montant de 200.000 euros, le TAEG s’élève donc à 1,54% pour un client ING Direct, contre 1,70% pour une personne qui n’est pas cliente de la banque. Avec ce taux préférentiel, ING Direct offre un taux plus compétitif que toutes les autres banques en ligne du marché – que ce soit Boursorama, Monabanq, Hello bank!, Fortuneo ou encore BforBank. Un client ING Direct peut donc économiser plus de 3.000 euros sur son crédit global contrairement à un non-client ING Direct.

Un accord de principe en ligne

Attention, l’offre ING Direct n’est valable que pendant quelques semaines, il faudra donc se dépêcher d’en profiter. Vous pouvez retrouver toutes les informations de manière très claire sur le site de l’établissement. Vous pouvez également réaliser une simulation directement sur le site pour voir si vous êtes éligible à un crédit immobilier chez ING Direct.

Le résultat correspond à un accord de principe, il faudra ensuite envoyer tout son dossier pour obtenir un accord définitif de prêt. Ce processus est bien plus rapide et confortable que le processus habituel pour obtenir un crédit. ING Direct mise beaucoup sur le crédit immobilier (et a même fait l’impasse sur le crédit à la consommation) pour accroitre sa clientèle avec des taux très compétitifs, et des clients fidèles sur le long terme.

Source

Plus de la moitié des clients de Fortuneo Banque n’auraient pays aucuns frais bancaires en 2017. La banque en ligne du groupe Crédit Mutuel Arkéa a publié un communiqué il y a quelques semaines dans lequel elle donnait quelques informations sur sa politique tarifaire. On apprend également que les clients ont payé en moyenne 10,01 euros par an de frais bancaires. Cela justifie encore un peu plus la compétitivité au niveau des prix de l’établissement.

Fortuneo Banque est très compétitive

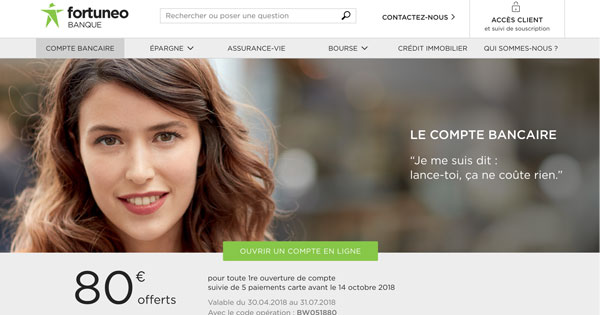

Fortuneo est une banque en ligne qui a le vent en poupe, et qui ne cesse de travailler sur sa gamme de service depuis quelques années. Aujourd’hui, sa gamme de produits bancaires est quasiment aussi compétitive que celle d’une banque traditionnelle (il ne manque que le crédit à la consommation, comme pour acheter un matelas Emma), tandis que sa tarification est largement meilleure. En l’occurrence, les clients peuvent bénéficier d’un compte courant et d’une carte bancaire entièrement gratuite. Ils devront pour cela justifier d’un revenu minimum de 1.200 euros par mois. Pour les clients qui justifieront d’un revenu de 1.800 euros, c’est la Mastercard Gold qui sera offerte.

A noter que les quelques frais qui peuvent éventuellement être facturés concernent avant tout des opérations inhabituelles – d’où leur faiblesse et d’où le fait que peu de clients sont véritablement concernés par ces frais. En l’occurrence, il peut s’agir d’opérations menées en devises étrangères, ou des agios. Il faut savoir que Fortuneo ne facture pas les commissions d’intervention (généralement 8 euros par jour de découvert dans une banque traditionnelle), ce qui la rend bien plus compétitive.

Avec un matelas pas cher comme celui-ci, Fortuneo Banque séduit beaucoup de monde, et ça n’est pas une surprise. A travers l’Europe, la banque en ligne compte près de 700.000 clients, dont une grande partie ont élu l’établissement comme leur banque principale. A noter que la généreuse prime de 80 euros en guise d’ouverture de compte courant est aussi agréable. S’il fallait comparer les chiffres de Fortuneo Banque et ceux de Boursorama Banque, Fortuneo est légèrement meilleure sur la tarification (10,01 euros de commissions en 2017, contre 11,75 euros chez Boursorama), mais derrière sur le pourcentage de clients n’ayant rien payé (54% contre 59% chez Boursorama Banque).

Mauvaise nouvelle pour les épargnants chez Boursorama Banque. Le leader de la banque sur internet en France a décidé de revoir à la baisse la rémunération de son livret d’épargne, qui est appelé plus communément le Compte sur Livret. Alors qu’il payait encore 0,2% brut par an il y a quelques jours, la nouvelle rémunération n’est plus que de 0,1% brut. C’est la deuxième fois en quelques mois que Boursorama revoit à la baisse le taux de son livret.

Boursorama n’est pas la plus compétitive sur l’épargne

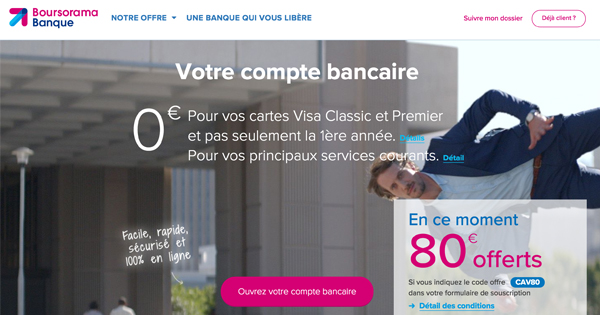

Boursorama Banque n’a pas la réputation d’être très généreuse lorsqu’il s’agit d’épargne. En effet, que ce soit sur les livrets ou l’assurance-vie, la banque en ligne n’est de loin pas la plus compétitive du marché. Il faut cependant reconnaître que sur les produits bancaires classiques tels que la carte bancaire et le compte courant, l’établissement reste une référence sur le marché français.

En l’occurrence, son fameux compte sur livret ne rémunère plus que 0,1% brut par an. En retirant les diverses cotisations, il ne reste vraiment plus grand chose pour les épargnants. A titre de comparaison, Hello bank! offre un rendement jusqu’à 1% brut par an dans le cadre de son livret Hello+. Monabanq se positionne au milieu avec une rémunération de 0,3% brut par an pour son livret d’épargne.

Heureusement, il est toujours possible de placer son argent chez Boursorama Banque sur le Livret A et le LDDS qui rémunèrent légèrement plus : 0,75% net par an. Pour autant, il faut savoir que ces deux livrets sont réglementés et surtout plafonnés : il n’est pas possible d’y placer plus de 22.950 et 12.000 euros. Ils restent également inférieur au taux de l’inflation qui est de 1,20% selon les chiffres de l’INSEE. Autrement dit, le rendement réel du Livret A, du LDDS et du livret d’épargne de Boursorama Banque est négatif.

Privilégier l’assurance-vie ?

Afin d’obtenir un meilleur rendement quand on a de l’argent chez Boursorama Banque, il faut alors se tourner vers de l’assurance-vie. Certes, la banque n’offre pas les meilleurs rendements du marché (loin de Fortuneo et BforBank), mais cela reste plus généreux que sur le livret d’épargne. En l’occurrence, il faut savoir que le fonds à capital garanti Euro Exclusif a payé 2,10% brut en 2017 dans le cadre du contrat Boursorama Vie. C’est mieux que le compte sur livret, et c’est donc une solution à privilégier.

Pour ceux qui chercheraient aussi à placer de l’argent chez Boursorama Banque, il faut savoir que l’établissement est un spécialiste incontesté de la bourse. C’est d’ailleurs cette activité qui a fait connaître le portail, avant qu’il ne se transforme en banque sur internet. Au niveau de la tarification, Boursorama Banque est un cran au dessus de ses concurrents (y compris Fortuneo qui est légèrement derrière).

Sources :

Hello bank! est aujourd’hui l’une des meilleures banques en ligne du marché. En plus du compte courant, de la carte bancaire et des différentes solutions d’épargne, la filiale du groupe BNP Paribas offre aussi un crédit à la consommation. Pendant quelques semaines, le taux offert est de 0,99% TAEG pour des crédits entre 5.000 et 75.000 euros, sur 12 à 24 mois.

2017 a été une année record pour les crédits

Le crédit à la consommation se développe de manière considérable en France, notamment tiré par les crédits sur les automobiles des dernières années. Sur un marché qui ne cesse de croître au niveau de la concurrence, Hello bank! se distingue avec une offre valable jusqu’à la fin du mois d’avril 2018, et qui vient se positionner comme la meilleure du marché : un TAEG de seulement 0,99% sur des prêts entre 5.000 et 75.000 euros, avec une période de remboursement entre 12 et 24 mois.

Sur la page d’accueil du site de l’établissement, une simulation est réalisée pour un prêt personnel de 5.000 euros sur 24 mois. En l’occurrence, avec un TAEG de 0,99%, on arrive à un total de 5.051,28 euros. Tous les mois, l’emprunteur devra rembourser une somme de 210,47 euros. Evidemment, la banque demande avant un dossier complet qu’elle devra approuver. Un client est toujours dans l’obligation de devoir rembourser son crédit.

Si la banque en ligne du groupe BNP Paribas n’offre pas de prime fixe pour la souscription à un crédit à la consommation, elle offre en revanche une prime pour l’ouverture d’un compte courant. En l’occurence, c’est 80 euros qui seront offerts pour toute première ouverture de compte. Pour pouvoir souscrire à un crédit chez Hello bank!, il faudra dans tous les cas détenir un compte afin de justifier sa solvabilité. Pour en savoir plus sur le crédit à la consommation en France, et sur l’offre en question, rendez-vous directement sur le site officiel de l’établissement.